Akad mudharabah adalah salah satu bentuk kerjasama bisnis dalam ekonomi Islam yang sangat dihargai karena keadilannya. Dalam akad ini, satu pihak menyediakan modal (shahibul maal) dan pihak lainnya menyediakan keahlian atau tenaga (mudharib). Tujuan dari akad ini adalah untuk mencapai keuntungan yang akan dibagi sesuai dengan kesepakatan awal. Namun, untuk memastikan keadilan dalam pembagian keuntungan, sangat penting bagi kedua belah pihak untuk memahami cara membaca laporan laba rugi.

Artikel ini akan membahas bagaimana melihat profit yang dibagikan dalam akad mudharabah dari laporan laba rugi dengan contoh laporan dan perhitungan bagi hasilnya.

Konsep Akad Mudharabah

Akad mudharabah adalah kontrak kemitraan di mana satu pihak, yaitu shahibul maal, menyediakan seluruh modal yang dibutuhkan untuk usaha. Pihak lainnya, yaitu mudharib, bertanggung jawab untuk mengelola usaha tersebut dengan baik. Keuntungan dari usaha tersebut dibagi berdasarkan nisbah (rasio) yang telah disepakati sebelumnya. Jika terjadi kerugian, maka kerugian tersebut hanya ditanggung oleh shahibul maal, selama tidak ada kelalaian atau kesalahan dari mudharib.

Dalam praktiknya, akad mudharabah memungkinkan orang yang memiliki modal tapi tidak memiliki keahlian atau waktu untuk berbisnis dapat bekerja sama dengan orang yang memiliki keahlian namun kekurangan modal. Ini menciptakan sinergi yang baik dan membuka peluang bisnis yang lebih luas.

Laporan Laba Rugi dalam Konteks Mudharabah

Laporan laba rugi adalah dokumen yang menunjukkan pendapatan, biaya, dan laba atau rugi yang dihasilkan oleh suatu usaha dalam periode tertentu. Laporan ini sangat penting karena menjadi dasar untuk menentukan laba yang akan dibagi antara shahibul maal dan mudharib. Struktur dasar laporan laba rugi biasanya mencakup:

- Pendapatan: Total pendapatan yang diperoleh dari usaha yang dijalankan. Ini mencakup semua penjualan dan pemasukan lainnya.

- Biaya Operasional: Semua biaya yang dikeluarkan untuk menjalankan usaha, seperti biaya bahan baku, gaji karyawan, biaya pemasaran, dan biaya operasional lainnya.

- Laba Kotor: Pendapatan dikurangi biaya operasional. Ini menunjukkan seberapa efisien usaha tersebut dalam menghasilkan keuntungan sebelum biaya lain-lain.

- Biaya Lain-lain dan Pajak: Ini termasuk biaya yang tidak langsung terkait dengan operasi utama usaha, seperti biaya bunga dan pajak.

- Laba Bersih: Laba kotor setelah dikurangi pajak dan biaya lainnya. Ini adalah jumlah keuntungan yang tersedia untuk dibagikan sesuai dengan nisbah yang disepakati.

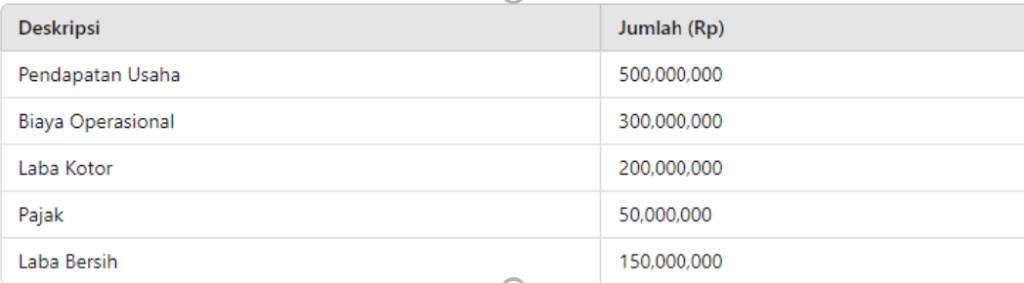

Contoh Laporan Laba Rugi

Berikut ini adalah contoh sederhana dari laporan laba rugi untuk periode satu tahun:

Dari laporan di atas, kita bisa melihat bahwa laba bersih yang dihasilkan oleh usaha tersebut adalah Rp150.000.000. Ini adalah jumlah yang akan dibagi antara shahibul maal dan mudharib sesuai dengan nisbah yang disepakati.

Langkah-langkah perhitungan bagi hasil dalam akad mudharabah adalah sebagai berikut:

1. Menentukan Nisbah Bagi Hasil: Misalkan nisbah bagi hasil adalah 60% untuk shahibul maal dan 40% untuk mudharib.

2. Menghitung Laba yang Dibagikan: Dari laba bersih Rp150.000.000, laba yang dibagikan adalah:

- Untuk shahibul maal: 60% x Rp150.000.000 = Rp90.000.000

- Untuk mudharib: 40% x Rp150.000.000 = Rp60.000.000

Dengan perhitungan di atas, dapat diketahui bahwa shahibul maal mendapatkan Rp90.000.000, sedangkan mudharib mendapatkan Rp60.000.000 dari laba bersih usaha tersebut.

Mari kita lihat contoh perhitungan yang lebih mendetail:

- Pendapatan Usaha: Rp500.000.000

- Biaya Operasional: Rp300.000.000

- Laba Kotor: Rp500.000.000 – Rp300.000.000 = Rp200.000.000

- Pajak: Rp50.000.000

- Laba Bersih: Rp200.000.000 – Rp50.000.000 = Rp150.000.000

Dari laba bersih Rp150.000.000, jika nisbah bagi hasil adalah 60:40, maka:

- Shahibul maal (60%): 60% x Rp150.000.000 = Rp90.000.000

- Mudharib (40%): 40% x Rp150.000.000 = Rp60.000.000

Ini menunjukkan bagaimana pembagian keuntungan dilakukan dengan adil sesuai dengan nisbah yang telah disepakati.

Selain memahami laporan laba rugi dan perhitungan dasar bagi hasil, penting untuk mempertimbangkan beberapa faktor lain yang dapat mempengaruhi pembagian keuntungan dalam akad mudharabah:

1. Transparansi dan Akurasi Pelaporan: Laporan yang akurat dan transparan memastikan bahwa semua pihak memahami kondisi keuangan usaha dengan jelas. Ketidakakuratan atau kurangnya transparansi dapat menimbulkan kecurigaan dan konflik.

2. Perubahan Kondisi Ekonomi: Perubahan dalam kondisi ekonomi, seperti inflasi atau resesi, dapat mempengaruhi pendapatan dan biaya operasional usaha, yang pada gilirannya mempengaruhi laba bersih.

3. Kesepakatan Awal: Rasio bagi hasil dan ketentuan lainnya harus disepakati secara jelas dan tertulis di awal akad untuk menghindari kesalahpahaman di kemudian hari.

Memahami laporan laba rugi dalam konteks akad mudharabah sangat penting untuk memastikan keadilan dan transparansi dalam pembagian keuntungan. Langkah-langkah utama meliputi analisis laporan laba rugi untuk menentukan laba bersih, serta perhitungan bagi hasil sesuai dengan nisbah yang disepakati. Transparansi dan akurasi dalam pelaporan adalah kunci untuk menjaga kepercayaan antara shahibul maal dan mudharib, serta kesuksesan kerjasama bisnis ini.

Dengan pemahaman yang baik tentang laporan laba rugi dan perhitungan bagi hasil, kedua belah pihak dapat menjalankan akad mudharabah dengan lebih efektif dan adil. Hal ini tidak hanya membantu dalam menjaga hubungan yang harmonis antara kedua belah pihak, tetapi juga memastikan bahwa usaha tersebut dapat berkembang dengan sehat dan berkelanjutan.

Referensi

Usmani, M. T. (2002). An Introduction to Islamic Finance. Kluwer Law International.

Antonio, M. S. (2001). Bank Syariah: Dari Teori ke Praktik. Gema Insani Press.

El-Gamal, M. A. (2006). Islamic Finance: Law, Economics, and Practice. Cambridge University Press.

Iqbal, Z., & Mirakhor, A. (2011). An Introduction to Islamic Finance: Theory and Practice. John Wiley & Sons.

Obaidullah, M. (2005). Islamic Financial Services. Islamic Economics Research Center, King Abdulaziz University.

Bank Indonesia. (2013). Prinsip-Prinsip Syariah dalam Perbankan. Bank Indonesia.

Muhammad, M. A. M. (2010). Principles of Islamic Finance. International Journal of Islamic and Middle Eastern Finance and Management, 3(1), 65-82. doi:10.1108/17538391011033812

Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI). (2020). Shariah Standards. AAOIFI.

Sudarsono, H. (2009). Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi. Ekonisia.