Dalam dunia bisnis, kerjasama dan kolaborasi sering kali menjadi kunci sukses. Salah satu bentuk kerjasama yang banyak digunakan, terutama dalam keuangan syariah, adalah akad musyarakah. Akad ini memungkinkan dua pihak atau lebih untuk menggabungkan modal mereka dalam menjalankan usaha bersama dengan tujuan memperoleh keuntungan yang dibagi berdasarkan kesepakatan awal. Musyarakah bukan hanya tentang berbagi modal, tetapi juga tentang berbagi risiko dan keuntungan, mencerminkan prinsip keadilan dan kebersamaan.

Laporan laba rugi menjadi sangat penting dalam konteks akad musyarakah karena menyediakan informasi detail tentang pendapatan, biaya, dan laba yang dihasilkan oleh usaha bersama. Melalui laporan ini, para mitra dapat mengevaluasi kinerja usaha dan memastikan bahwa pembagian hasil dilakukan secara adil dan transparan. Artikel ini akan membahas bagaimana memahami dan menggunakan laporan laba rugi untuk melihat profit yang dibagikan dalam akad musyarakah, lengkap dengan contoh perhitungan dan penyusunan laporan laba rugi.

Pengertian Akad Musyarakah

Akad Musyarakah adalah salah satu jenis kontrak dalam keuangan syariah di mana dua atau lebih pihak menyatukan modal untuk menjalankan usaha bersama. Keuntungan dan kerugian usaha ini dibagi sesuai dengan porsi kontribusi modal atau berdasarkan kesepakatan yang telah dibuat sebelumnya. Akad Musyarakah menjadi pilihan populer karena prinsip-prinsipnya yang adil dan sesuai dengan syariah, menghindari riba dan memastikan adanya keadilan dalam pembagian keuntungan.

Pentingnya Laporan Laba Rugi dalam Akad Musyarakah

Laporan laba rugi adalah laporan keuangan yang menunjukkan kinerja keuangan suatu perusahaan selama periode tertentu. Dalam konteks akad musyarakah, laporan laba rugi sangat penting karena memberikan gambaran jelas tentang pendapatan dan biaya yang dihasilkan dari usaha bersama. Dengan demikian, laporan ini menjadi dasar untuk pembagian hasil usaha sesuai dengan kesepakatan awal. Melalui laporan ini, para mitra dapat menilai apakah usaha berjalan dengan baik dan apakah keuntungan yang diperoleh sudah sesuai dengan harapan. Dari laporan laba rugi ini juga keuntungan yang bisa dibagihasilkan dihitung.

Memahami Laporan Laba Rugi

Komponen Utama Laporan Laba Rugi

Laporan laba rugi terdiri dari beberapa komponen utama yang saling berkaitan:

Pendapatan: Total pendapatan yang dihasilkan dari penjualan produk atau jasa selama periode tertentu.

Harga Pokok Penjualan (HPP): Biaya langsung yang dikeluarkan untuk memproduksi barang atau jasa yang dijual.

Laba Kotor: Selisih antara pendapatan dan HPP. Ini menunjukkan seberapa efisien perusahaan dalam menghasilkan keuntungan dari operasi utamanya.

Biaya Operasional: Biaya yang dikeluarkan untuk menjalankan operasional sehari-hari, termasuk gaji karyawan, sewa, utilitas, dan biaya administrasi.

Laba Operasional: Laba kotor dikurangi biaya operasional. Ini menunjukkan profitabilitas dari operasi utama perusahaan sebelum mempertimbangkan pendapatan dan biaya lain-lain.

Pendapatan dan Beban Lainnya: Pendapatan atau biaya yang tidak terkait langsung dengan operasi utama, seperti bunga dari investasi atau biaya bunga dari pinjaman.

Laba Bersih: Laba operasional ditambah pendapatan lain dan dikurangi beban lain. Ini merupakan keuntungan akhir yang tersedia untuk dibagi antara para mitra musyarakah.

Cara Membaca Laporan Laba Rugi

Memahami laporan laba rugi memerlukan perhatian terhadap bagaimana setiap komponen berkontribusi terhadap laba bersih. Misalnya, pendapatan yang tinggi tidak selalu berarti keuntungan besar jika biaya operasional dan HPP juga tinggi. Oleh karena itu, analisis mendalam terhadap setiap elemen penting untuk menilai kesehatan keuangan usaha dan menentukan langkah-langkah perbaikan jika diperlukan.

Mekanisme Bagi Hasil dalam Akad Musyarakah

Prinsip-Prinsip Pembagian Hasil

Dalam akad musyarakah, pembagian hasil didasarkan pada kesepakatan awal antara para pihak yang terlibat. Pembagian ini biasanya ditentukan berdasarkan proporsi modal yang disetorkan oleh masing-masing pihak, meskipun bisa juga berdasarkan kesepakatan lain yang dianggap adil. Prinsip dasar dalam pembagian hasil adalah keadilan dan transparansi, memastikan setiap pihak mendapatkan bagian yang sesuai dengan kontribusi mereka.

Contoh Perhitungan Pembagian Hasil

Misalkan dua pihak, A dan B, menyetorkan modal masing-masing Rp 60.000.000 dan Rp 40.000.000 ke dalam usaha bersama. Mereka sepakat untuk membagi keuntungan dengan rasio 60:40. Jika usaha tersebut menghasilkan laba bersih sebesar Rp 100.000.000, maka:

– Pihak A akan mendapatkan 60% dari laba bersih, yaitu Rp 60.000.000.

– Pihak B akan mendapatkan 40% dari laba bersih, yaitu Rp 40.000.000.

Pembagian ini dilakukan setelah semua biaya operasional dan HPP dikurangkan dari pendapatan total, memastikan bahwa hanya laba bersih yang dibagikan.

Contoh Laporan Laba Rugi dan Pembagian Hasil Musyarakah

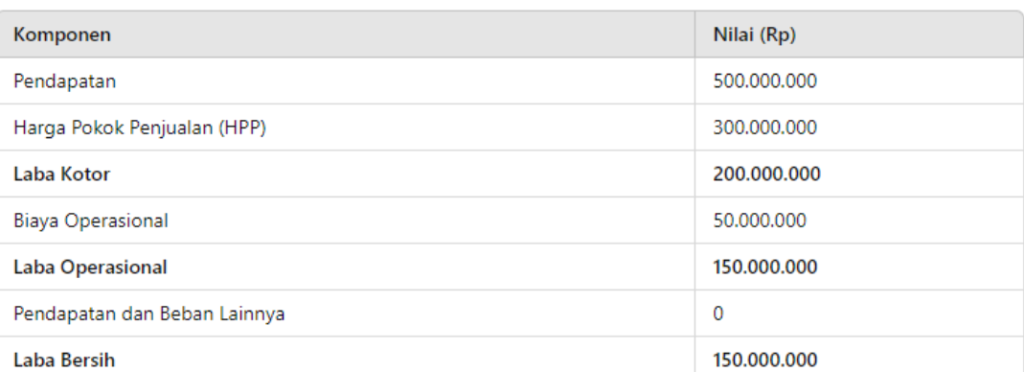

Penyusunan Laporan Laba Rugi

Penyusunan laporan laba rugi melibatkan pencatatan semua pendapatan dan biaya yang terjadi selama periode tertentu. Ini termasuk pendapatan dari penjualan, biaya produksi, dan biaya operasional. Berikut adalah contoh rangka laporan laba rugi sederhana untuk memberikan gambaran tentang bagaimana laporan ini disusun.

Pembagian Hasil Berdasarkan Akad Musyarakah

Menggunakan contoh di atas dengan rasio pembagian 60:40, maka:

Pihak A akan mendapatkan 60% dari Rp 150.000.000 = Rp 90.000.000.

Pihak B akan mendapatkan 40% dari Rp 150.000.000 = Rp 60.000.000.

Proses ini memastikan bahwa pembagian hasil dilakukan secara adil dan transparan, sesuai dengan kesepakatan yang telah dibuat sebelumnya.

Artikel ini telah membahas bagaimana melihat profit yang dibagikan dalam akad musyarakah melalui laporan laba rugi. Laporan laba rugi terdiri dari beberapa komponen penting yang memberikan gambaran tentang kinerja keuangan usaha. Dalam akad musyarakah, pembagian hasil dilakukan berdasarkan kesepakatan awal dan harus dilakukan dengan transparan dan adil.

Transparansi dalam penyusunan dan pembacaan laporan laba rugi sangat penting untuk memastikan keadilan dalam pembagian hasil musyarakah. Hal ini meningkatkan kepercayaan antara para mitra dan memastikan kerjasama yang baik dalam jangka panjang. Dengan demikian, laporan laba rugi menjadi alat yang vital dalam mengelola dan mengawasi kinerja keuangan usaha dalam akad musyarakah.

Wallahu a’lam

Referensi

Al-Harran, S. (2018). Understanding Musyarakah Financing in Islamic Banking. Journal of Islamic Banking and Finance, 35(2), 45-56.

Ismail, A. (2020). Financial Reporting in Musyarakah Contracts: A Comprehensive Analysis. International Journal of Islamic Economics and Finance Studies, 6(2), 78-89.

Khan, F., & Rahman, A. (2019). Principles of Profit Sharing in Musyarakah Contracts: An Islamic Perspective. Journal of Islamic Finance and Business Research, 8(1), 112-125.

Mohammad, S., & Ibrahim, A. (2017). Transparency and Fairness in Musyarakah Profit Distribution: A Case Study Analysis. Islamic Banking Review, 42(3), 201-215.

Horngren, C. T., Sundem, G. L., Schatzberg, J. O., & Burgstahler, D. (2016). Introduction to Management Accounting (16th ed.). Pearson.

Kimmel, P. D., Weygandt, J. J., & Kieso, D. E. (2019). Financial Accounting: Tools for Business Decision-Making (8th Canadian ed.). John Wiley & Sons.

Warren, C. S., Reeve, J. M., & Duchac, J. (2017). Financial and Managerial Accounting (14th ed.). Cengage Learnin