Bagaimana Hukum Jaminan Modal Dalam Akad Musyarakah?

Salah satu akad kerjasama yang sesuai syariah adalah akad Musyarakah. Kedua akad ini didasarkan pada partisipasi bersama dalam kegiatan usaha termasuk bersama-sama menanggung kerugian dan berbagi keuntungan. Namun terdapat beberapa kasus dimana salah satu syarik (terutama investor besar) meminta penjaminan modal kembali dari pengelola usaha ketika dia berinvestasi di suatu bisnis. Maka bolehkah hal ini dalam syariat?

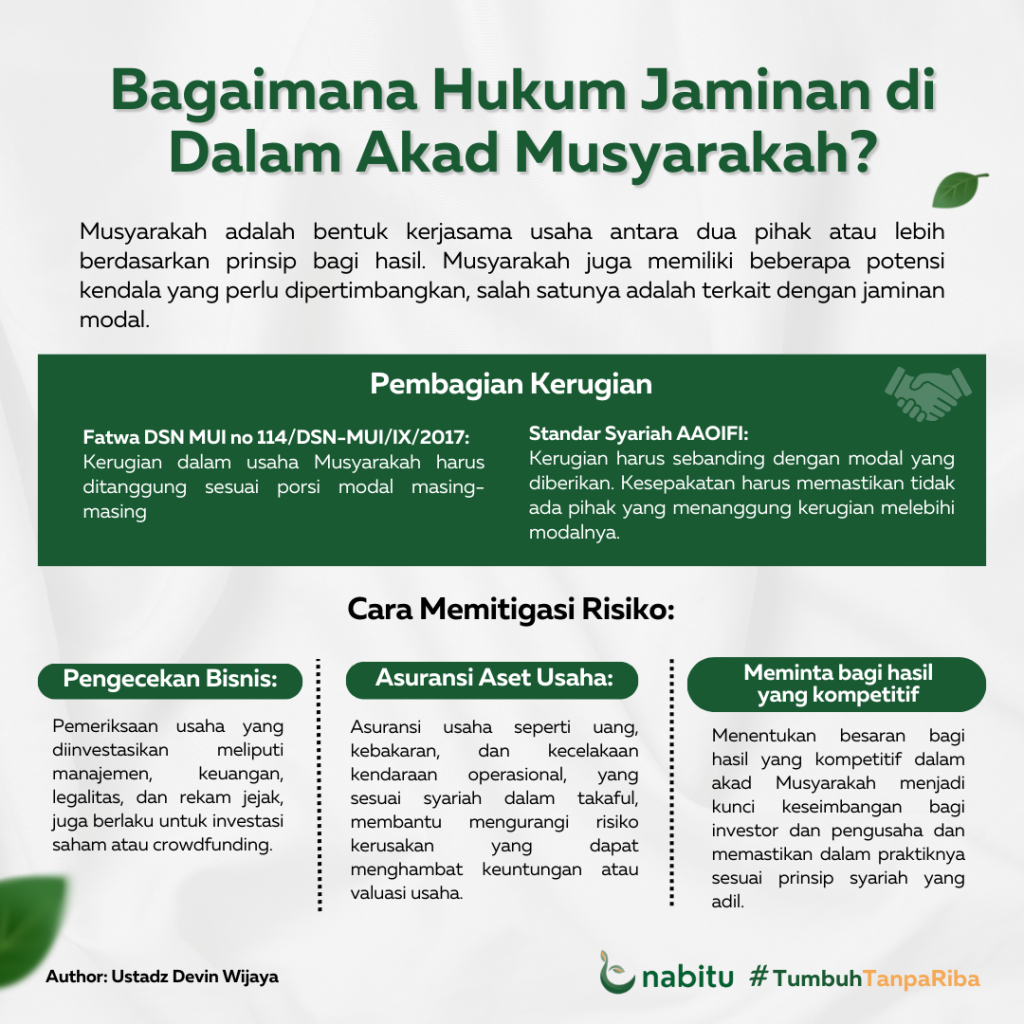

Ketentuan dasar mengenai pembagian kerugian usaha Musyarakah disebutkan pada fatwa DSN MUI no 114/DSN-MUI/IX/2017 mengenai akad Syirkah sebagai berikut:

“Kerugian usaha syirkah wajib ditanggung (menjadi beban) para syarik secara proporsinal sesuai dengan porsi modal usaha yang disertakannya.”

Dalam fatwa diatas disebutkan bahwa bagi kerugian usaha dengan akad Musyarakah tidak bisa dilakukan dengan cara lain selain dibagi secara proporsional sesuai dengan persentase modal yang disetorkan. Dari fatwa diatas difahami bahwa tidak diperbolehkan melakukan pertanggungan oleh salah satu syarik (pemilik modal) atas kerugian syarik lainnya.

Disebutkan juga dalam standar syariah AAOIFI mengenai syirkah dan syirkah-syirkah kontemporer sebagai berikut:

يجب ان تتفق نسبة الخسارة مع نسبة المساهمة في رأس المال و لا يجوز الاتفاق على تحمل أحد الأطراف لها أو تحميلها بنسب مختلفة عن حصص الملكية, و لا مانع عند جصول الخسارة من قيام أحد الأطراف بتحملها دن اشتراط سابق

“Persentase kerugian harus sesuai dengan persentase kontribusi modal dan tidak diperkenankan menyepakati bahwa salah satu pihak harus menanggung atau menanggung dengan proporsi yang berbeda dengan porsi kepemilikan, dan tidak diperkenankan jika terjadi kerugian, salah satu pihak menanggungnya tanpa ada kesepakatan sebelumnya.”

Dari standar AAOIFI diatas jelas difahami bahwa tidak diperbolehkan seorang syarik yang menanggung kerugian syarik lain dalam akad Musyarakah.

Lalu bagaimana caranya seseorang bisa mendapatkan keamanan dananya dari kerugian ketika melakukan investasi dalam akad Musyarakah? Terdapat beberapa cara yang bisa dilakukan dalam kondisi ini:

1. Melakukan Pengecekan Bisnis Sendiri

Cara pertama yang bisa dilakukan untuk memitigasi potensi kerugian investasi dengan akad Musyarakah adalah melakukan pemeriksaan secara mendalam atas usaha yang kita ingin berinvestasi di dalamnya. Pemeriksaan ini dilakukan dari berbagai sisi mulai dari pemeriksaan manajemen (ini yang paling penting), kondisi keuangan usaha (atau proyeksi keuangan untuk usaha baru), legalitas usaha (baik akta pendirian, izin usaha, pajak, dan lain sebagainya), dan lain sebagainya. Hal ini juga dilakukan untuk melakukan saham emiten di bursa efek maupun di securities crowdfunding dimana hal-hal ini bisa dilihat melalui rekaman atau transkrip RUPS, laporan-laporan rutin perusahaan, hingga melihat rekam jejak manajemen emiten di masa lalu.

2.Melakukan Asuransi Aset-aset Usaha

Cara kedua yang bisa dilakukan untuk memitigasi potensi kerugian investasi dengan akad Musyarakah adalah mengasuransikan aset-aset usaha dalam usaha yang diinvestasikan. Hal ini dilakukan untuk memitigasi resiko kerusakan yang terjadi atas aset-aset usaha yang bisa menghalangi usaha tersebut dari menghasilkan keuntungan atau mengurangi valuasinya. Contoh asuransi yang bisa dilakukan adalah asuransi uang, asuransi kebakaran untuk properti, asuransi kecelakaan untuk kendaraan operasional, dan lain sebagainya. Tentunya asuransi yang digunakan dalam proses ini harus merupakan asuransi syariah yang sesuai dengan prinsip syariah dalam takaful.

3.Meminta Bagi Hasil yang Kompetitif

Meminta bagi hasil yang kompetitif sebenarnya akad Musyarakah sebenarnya bukan merupakan cara untuk memitigasi resiko usaha itu sendiri, tapi hal ini adalah cara untuk menyeimbangkan atau off-setting resiko dari usaha yang resikonya besar. Sebagaimana disebutkan dalam kaidah umum investasi yang berbunyi “high risk, high return” atau resiko yang tinggi beriringan dengan potensi keuntungan yang besar, maka diperbolehkan bagi investor-investor yang berinvestasi di bisnis yang memiliki resiko cukup tinggi untuk juga meminta bagi hasil yang kompetitif selama masih berada di dalam koridor syariat.

Musyarakah merupakan salah satu akad usaha yang paling sesuai dengan syariat dan paling mudah difahami, namun terdapat keinginan dari para pihak di dalamnya untuk memitigasi resiko yang ia hadapi dalam akad ini dengan meminta penjaminan pengembalian modal dimana ini tidak diperbolehkan secara syariah. Semoga dengan tulisan ini kita semua tercerahkan akad hukum hal tersebut dan mendapatkan solusi yang bisa dilakukan untuk memitigasi resiko investasi kita.

Wallahu a’lam

Referensi

- المعايير الشرعية (١-٤٥). (2015).

- Majelis Ulama Indonesia, D. S. N. (2020). Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia No 114/Dsn-Mui/Ix/2017 Tentang Akad Syirkah [Review Of Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia No 114/Dsn-Mui/Ix/2017 Tentang Akad Syirkah].