Akad mudharabah adalah salah satu bentuk kerjasama bisnis dalam ekonomi Islam di mana satu pihak menyediakan modal (shahibul maal) dan pihak lainnya menyediakan keahlian dan tenaga kerja (mudharib). Penting bagi kedua belah pihak untuk memahami bagaimana kerugian dibagikan dalam akad ini, terutama melalui analisis laporan laba rugi. Pemahaman yang baik mengenai distribusi kerugian membantu menjaga kepercayaan dan kerjasama yang harmonis antara kedua belah pihak.

Dasar Akad Mudharabah

Akad mudharabah memungkinkan kerjasama antara pemilik modal dan pelaksana usaha tanpa adanya jaminan keuntungan. Shahibul maal memberikan seluruh modal yang diperlukan, sementara mudharib bertanggung jawab mengelola usaha tersebut. Keuntungan yang diperoleh dari usaha tersebut dibagi berdasarkan kesepakatan awal, namun kerugian yang terjadi sepenuhnya ditanggung oleh shahibul maal, kecuali kerugian tersebut disebabkan oleh kelalaian atau pelanggaran dari mudharib.

Memahami Laporan Laba Rugi dalam Akad Mudharabah

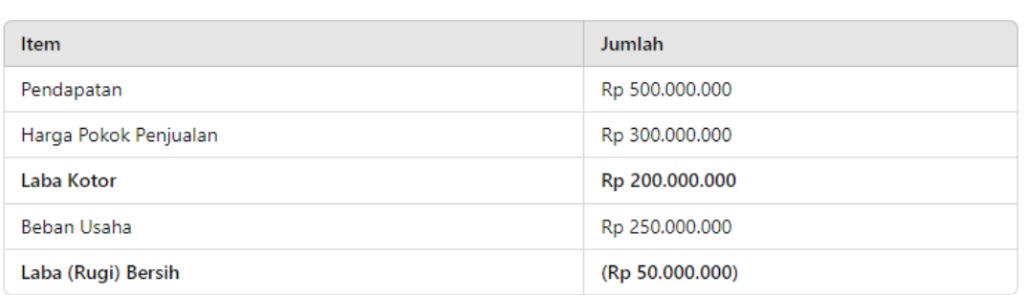

Laporan laba rugi adalah dokumen keuangan yang mencerminkan pendapatan dan pengeluaran sebuah usaha dalam periode tertentu. Dalam konteks akad mudharabah, laporan ini sangat penting untuk menentukan apakah usaha tersebut menghasilkan keuntungan atau kerugian. Komponen utama dari laporan laba rugi meliputi pendapatan, harga pokok penjualan, laba kotor, beban usaha, dan laba bersih.

1. Pendapatan: Total penjualan atau pemasukan dari aktivitas bisnis.

2. Harga Pokok Penjualan (HPP): Biaya langsung yang terkait dengan produksi barang atau jasa.

3. Laba Kotor: Pendapatan dikurangi HPP.

4. Beban Usaha: Biaya operasional yang tidak langsung terkait dengan produksi.

5. Laba (Rugi) Bersih: Laba kotor dikurangi seluruh beban usaha.

Perhitungan Kerugian dalam Akad Mudharabah

Untuk memahami bagaimana kerugian dibagikan dalam akad mudharabah, mari kita lihat contoh laporan laba rugi berikut:

Contoh Laporan Laba Rugi

Dari contoh di atas, usaha mengalami kerugian sebesar Rp 50.000.000. Dalam akad mudharabah, kerugian ini akan ditanggung oleh shahibul maal karena mereka yang menanggung risiko finansial. Namun, jika kerugian ini disebabkan oleh kelalaian atau pelanggaran yang di lakukano oleh pengelola usaha (mudharib), maka mudharib dapat bertanggung jawab untuk mengganti kerugian tersebut.

Studi Kasus dan Contoh Perhitungan

Misalkan dalam akad mudharabah ini, shahibul maal dan mudharib memiliki kesepakatan bagi hasil dengan proporsi 70:30 untuk keuntungan. Namun, karena terjadi kerugian, shahibul maal harus menanggung seluruh kerugian sebesar Rp 50.000.000.

Langkah-langkah perhitungan bagi hasil kerugian:

1. Identifikasi kerugian bersih dari laporan laba rugi: Rp 50.000.000.

2. Tentukan proporsi kerugian yang ditanggung oleh shahibul maal (100% kerugian): Rp 50.000.000.

3. Analisis penyebab kerugian untuk memastikan apakah ada kelalaian atau pelanggaran dari pengelola usaha (mudharib) atau murni dari resiko bisnis.

Dalam contoh ini, kerugian sebesar Rp 50.000.000 ditanggung sepenuhnya oleh shahibul maal, sesuai dengan prinsip akad mudharabah. Shahibul maal perlu melakukan analisis mendalam terhadap laporan laba rugi dan aktivitas operasional untuk memastikan bahwa kerugian ini murni berasal dari risiko bisnis dan bukan karena kesalahan manajemen oleh mudharib.

Praktik Terbaik dalam Mengelola Akad Mudharabah

Agar akad mudharabah berjalan dengan baik, beberapa praktik terbaik yang dapat diterapkan antara lain:

1. Komunikasi Terbuka: Menjaga komunikasi yang baik antara shahibul maal dan mudharib untuk memastikan kedua belah pihak selalu memiliki informasi yang akurat dan terkini mengenai kondisi bisnis.

2. Transparansi Keuangan: Memonitor dan melaporkan keuangan secara transparan untuk mencegah kesalahpahaman dan mendeteksi potensi masalah sejak dini.

3. Pengawasan dan Audit: Melakukan audit secara berkala untuk memastikan bahwa semua aktivitas bisnis dilakukan sesuai dengan kesepakatan dan prinsip syariah.

Memahami bagaimana kerugian dibagikan dalam akad mudharabah melalui laporan laba rugi adalah esensial untuk menjaga transparansi dan kepercayaan antara shahibul maal dan mudharib. Laporan laba rugi membantu kedua belah pihak memonitor kinerja usaha dan membuat keputusan yang tepat. Oleh karena itu, menjaga transparansi dan komunikasi yang baik adalah kunci keberhasilan dalam menjalankan akad mudharabah. Praktik terbaik seperti komunikasi terbuka, transparansi keuangan, dan pengawasan yang ketat dapat membantu meminimalkan risiko dan memastikan keberhasilan kerjasama bisnis ini.

Dengan pemahaman yang mendalam dan penerapan praktik-praktik tersebut, akad mudharabah dapat menjadi solusi bisnis yang efektif dan sesuai dengan prinsip-prinsip syariah yang adil serta memberikan manfaat maksimal bagi kedua belah pihak yang terlibat.

Baca juga:Bagi Hasil Mudharabah & Musyarakah: Bolehkah Meski Usaha Merugi?

Referensi

Ahmed, H. (2011). Product Development in Islamic Banks. Edinburgh University Press.

El-Gamal, M. A. (2006). Islamic Finance: Law, Economics, and Practice. Cambridge University Press.

Iqbal, Z., & Mirakhor, A. (2011). An Introduction to Islamic Finance: Theory and Practice (Vol. 687). John Wiley & Sons.

Khan, M. F., & Porzio, M. (2010). Islamic Banking and Finance in the European Union: A Challenge. Edward Elgar Publishing.

Obaidullah, M. (2005). Islamic Financial Services. Scientific Publishing Centre, King Abdulaziz University.

Rosly, S. A. (2005). Critical Issues on Islamic Banking and Financial Markets: Islamic Economics, Banking, and Finance, Investments, Takaful and Financial Planning. AuthorHouse.

Usmani, M. T. (2002). An Introduction to Islamic Finance. Kluwer Law International.