Dalil yang Membolehkan Murobahah Kontemporer

- Kaidah fiqih berbunyi :

الأصل في المعاملات الإباحة

“Hukum asal muamalat adalah boleh.” - Keumuman nash-nash Al Qur`an dan As Sunnah yang menghalalkan jual beli.

Misalnya QS Al Baqarah ayat 275. - Muamalat dibangun atas dasar illat (alasan hukum) dan maslahat.

Bunyi kaidah fiqih :

الحكم يدور مع العلة وجوداً وعدماً

“Hukum beredar bersama illatnya (alasan hukumnya), baik tatkala ada illat ataupun tatkala tiada illat.”

Bunyi kaidah ttg maslahat :

الأصل في المعاملات النظر الى المصلحة

“Hukum asal muamalat adalah memperhatikan maslahat.” - Untuk kemudahan (taysir) manusia dan menghilangkan kesempitan (haraj).

Sesuai firman Allah SWT :

يريد الله بكم اليسر ولا يريد بكم العسر

“Allah menghendaki kemudahan bagimu dan tidak menghendaki kesukaran bagimu.”(QS Al Baqarah : 185).

Firman Allah ttg menghilangkan kesempitan (haraj) :

وما جعل عليكم في الدين من حرج

“Dan Dia (Allah) sekali-kali tidak tidak menjadikan untuk kamu dalam agama suatu kesempitan.” (QS Al Hajj : 78)

Lihat uraian dalil-dalil ini dalam kitab Bahts fi Bai’ Al Murobahah, Ali Bin Abdul Aziz Ar Rajihi, hlm. 15-19.

Dalil yang Mengharamkan Murobahah Kontemporer

- Murobahah KPP haram karena bank menjual barang yang tidak dimilikinya.

قال صلى الله عليه وسلم (( لا تبع ما ليس عندك )) رواه أصحاب السنن وقال الترمذي : حديث حسن

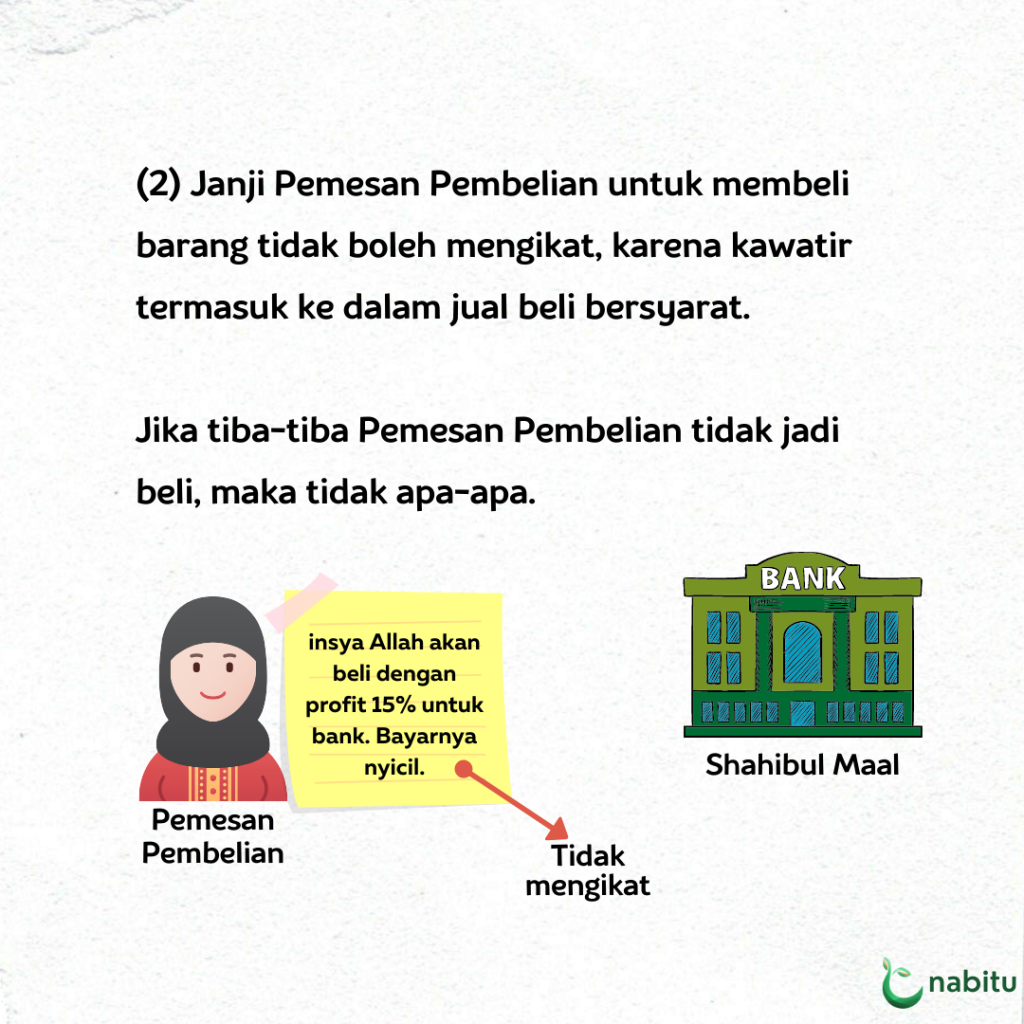

Sabda Nabi ﷺ,” Janganlah kamu menjual apa-apa yang tak ada di sisimu.” (HR Ashabus Sunan, Imam Timidzi berkata,’Ini hadis hasan’). - Karena Murobahah KPP merupakan bai’ mu’allaq.

Yaitu jual beli yg bergantung pada syarat yang akan datang, karena nasabah berkata kepada bank, ”Jika kamu membeli barang, aku nanti akan membelinya.”

Imam Syafi’I dan Ibnu Rusyd telah menegaskan haramnya jual beli mu’allaq ini. - Murobahah KPP adalah hilah (rekayasa hukum) untuk sekedar menghalalkan qardh dengan riba (memberi pinjaman uang dengan tambahan).

Ibnu Abdil Barr mengisyaratkan keharaman hilah spt itu, yaitu seseorang menjual dirham dengan dirham yang lebih banyak secara tangguh (tidak kontan) dengan suatu barang penghalal.

Contohnya : A minta kepada B untuk membeli suatu barang (padahal barang belum ada) dimana B akan menjual lagi barang tsb kepada A secara utang/tangguh. - Murobahah Kontemporer termasuk jual beli ‘iinah (bai’ul ‘iinah) yang dilarang.

Jual beli ‘iinah adalah A menjual barang secara kontan kepada B seharga 10. Lalu B menjual lagi barang tsb kepada A secara utang dengan harga 12. Jadi tujuan bai’ul ‘iinah adalah agar A memperoleh uang tunai bukan memperoleh barang.

Ini sama dengan murobahah Kontemporer dimana nasabah dianggap ingin uang tunai untuk membeli barang lalu mengembalikan dengan jumlah lebih banyak. - Murobahah Kontemporer termasuk jual beli utang dengan utang (baiul kaali’ bil kaali’).

Yaitu pembeli membayar belakangan dan penjual menyerahkan barang belakangan.

Jadi saat akad pembeli membeli secara utang (uang diserahkan belakangan), sedang penjual menjual juga secara utang (barang diserahkan belakangan).

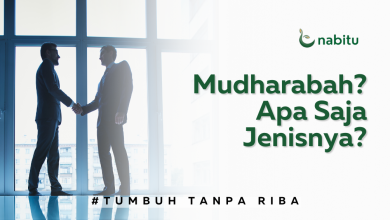

Jual beli ini disepakati keharamannya oleh para fuqoha. - Murobahah Kontemporer termasuk menggabungkan dua jual beli menjadi satu jual beli yang telah diharamkan.

Hadits Nabi ﷺ:

نهى رسول الله صلى الله عليه وسلم عن بيعتين في بيعة

Rasulullah ﷺ telah melarang dua jual beli dalam satu jual beli.

(HR An Nasa`i, Tirmidzi, Baihaqi).

Dalam Murobahah Kontemporer terdapat dua jual beli yang digabungkan, yaitu pertama, jual beli antara nasabah dengan bank. Kedua, jual beli antara bank dengan penjual (dealer / supplier).

Muamalah ini tidak disepakati kebolehannya oleh para fuqoha, bahkan ada fuqoha yang mengharamkannya. - Murobahah KPP didasarkan pada keharusan memenuhi janji (wujubul wafa` bil ‘ahdi).

Padahal menurut jumhur fuqoha dari ulama Hanafiyah, Hanabilah, Syafiiyah, Zhahiriyah, memenuhi janji adalah mustahab (sunnah) tidak wajib.

Lihat uraian dalil-dalil ini dalam kitab Bahts fi Bai’ Al Murobahah, Ali Bin Abdul Aziz Ar Rajihi, hlm.20-22.

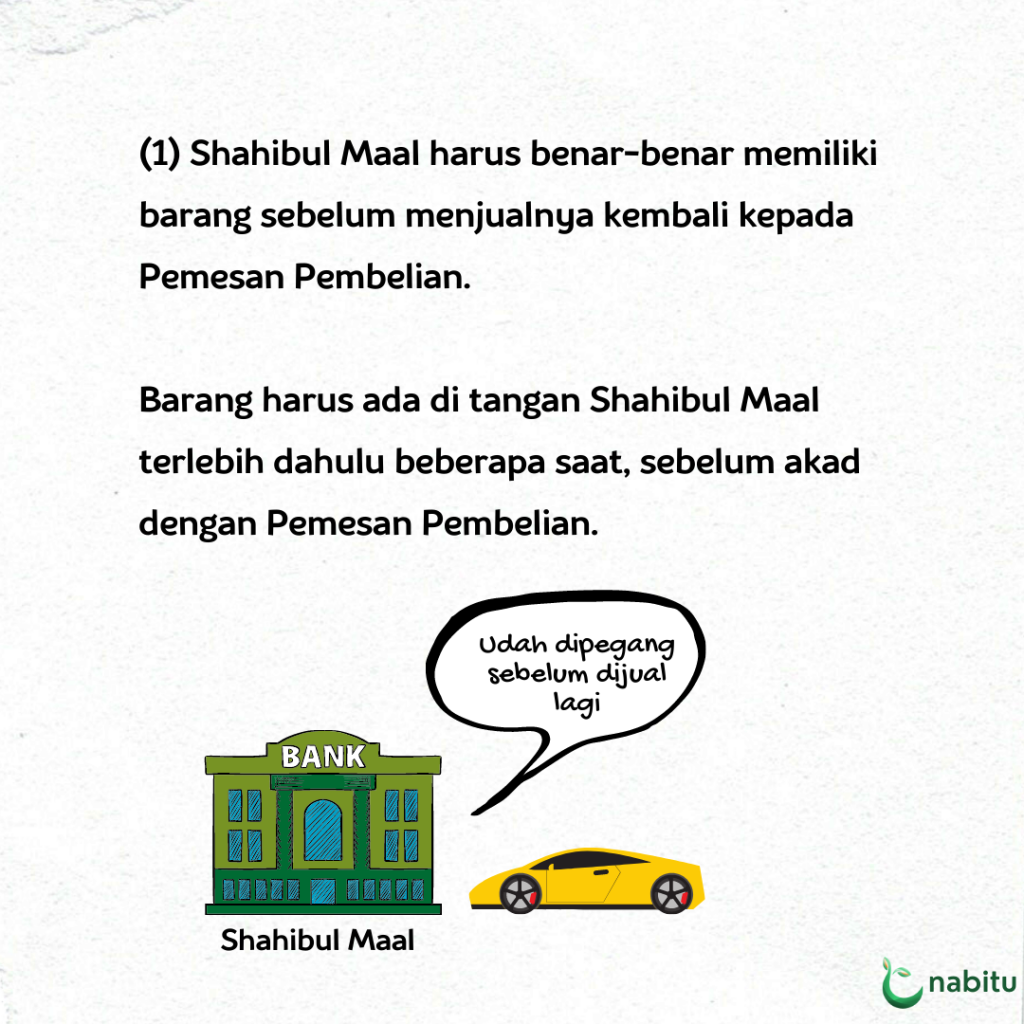

Syarat agar Murabahah Kontemporer Memenuhi Kaidah Syar’i

Lalu, barang harus ada di tangan Shahibul Maal lebih dahulu sebelum akad, yang disimpan di suatu tempat agar terwujud jaminan atau dhoman pada barang tersebut. Jika syarat ini tidak ada, maka shahibul maal ingin memperoleh laba tanpa mau menanggung kerugian kalau misalnya barang itu rusak atau hilang.

Jual beli di mana penjual tidak menjamin kerusakan/kehilangan atas barang tidak diperbolehkan.

(Lihat Ziyad Ghazzal, Masyru’ Qanun Al Buyu’, 150-156)

Wallahu a’lam.

Semoga Allah memberi petunjuk kepada sesuatu yang lebih dekat kebenarannya daripada ini. Aamiin…

Baca Juga : Murobahah dalam Kitab Fiqih

Baca Juga: Murobahah Kontemporer

REFERENSI

Disadur dari H. Sigit Purnawan Jati, “Murabahah di Bank Syariah”

2 Comments