Larangan gharar di dalam muamalah.

Gharar adalah penjualan barang-barang yang kemungkinan keberadaan atau karakteristiknya tidak pasti, karena sifatnya yang berisiko sehingga perdagangan ini mirip dengan perjudian. Prof. Mustafa Al-Zarqa memberikan interpretasi yang baik mengenai gharar. Istilah gharar merujuk pada ketidakpastian dalam suatu transaksi perdagangan, di mana ada kekhawatiran bahwa barang yang diperdagangkan mungkin tidak ada atau memiliki sifat-sifat yang tidak diketahui.

Al-Quran dan Sunnah secara eksplisit melarang transaksi bisnis yang mengakibatkan kerugian kepada salah satu pihak yang dilakukan secara sengaja. Salah satunya adalah unsur gharar.

Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu… (QS: An-Nisa:29)

“Dari Anas bin Malik ra, Rasulullah saw. melarang penjualan buah buahan (hasil tanaman) hingga menua. Para sahabat bertanya: Apa maksudnya telah menua? Beliau menjawab: Bila telah berwarna merah, kemudian Rasulullah saw bersabda: Bila Allah menghalangi masa panen buah-buahan tersebut (gagal panen), maka dengan sebab apa engkau memakan harta saudaramu (uang pembeli)?” [HR. Bukhari dan Muslim].

Gharar di dalam Konteks Bisnis

Dalam konteks bisnis, gharar berarti melakukan suatu usaha tanpa pengetahuan yang cukup atau melakukan transaksi yang terlalu berisiko. Keberadaan elemen gharar dalam kontrak membuat hasilnya tidak diketahui atau tersembunyi, dan ini tidak dapat diterima dalam hukum syariah.

Para pihak yang melakukan kontrak harus memiliki pengetahuan yang sempurna mengenai barang yang akan diperjual belikan. Contohnya, jika seseorang menjual mobil tanpa memberi tahu calon pembeli tentang mesin yang rusak, maka pembeli tersebut terpapar risiko. Ini adalah gharar.

Ada dua jenis Gharar

- Gharar (Fahish): Gharar major yang di temui di dalam transaksi melebihi batas yang dianggap wajar atau dapat diterima dalam hukum syariah. Aset atau barang dagangan tidak ada. Aset atau barang dagangan yang tidak sesuai dengan spesifikasinya. Gharar major adalah ketidakpastian yang begitu besar sehingga menjadi tidak dapat diterima dan begitu samar sehingga tidak dapat diukur. Hal ini dilarang secara tegas di dalam syariah. Gharar jenis ini dapat terjadi dalam aset/properti, harga, dan sebagainya. Contohnya seperti aset atau barang dagangan tidak ada. Aset atau barang dagangan yang tidak sesuai dengan spesifikasinya.

Gharar dapat dikategorikan ke dalam empat kategori berdasarkan tingkat:

- Ketidakpastian dan risiko yang berkaitan dengan keberadaan subjek transaksi.

- Ketidakpastian mengenai ketersediaannya.

- Ketidakpastian mengenai kuantitas subjek transaksi.

- Ketidakpastian mengenai waktu penyelesaian dan pengiriman.

- Gharar dapat dikategorikan ke dalam empat kategori berdasarkan tingkat.

- Gharar (Yasir): Gharar yasir adalah tingkat gharar yang ringan atau minor. Dalam hal ini, terdapat tingkat ketidakpastian yang masih dapat diterima dalam transaksi. Gharar yasir sering dianggap sah dalam transaksi asalkan tujuan utama dari transaksi tersebut terpenuhi dan tidak ada hambatan yang serius. Contohnya seperti pembelian buah-buahan tanpa mengupas atau memotong kulit untuk melihat bagian dalamnya. Menetapkan jumlah tetap untuk tarif bus dalam jarak tertentu, meskipun penumpang tidak melakukan perjalanan sejauh itu.

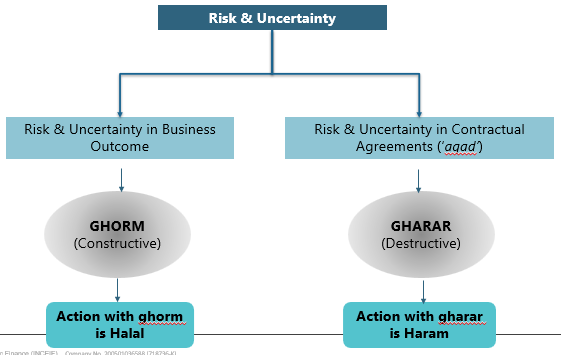

Lalu, apakah perbedaan antara Gharar dan Ghorm?

Gharar (ketidakpastian): biasanya terjadi dalam transaksi keuangan. Misalnya, dalam kontrak jual-beli, bisa terjadi ketidakjelasan mengenai objek dan harga, pihak yang melakukan kontrak (pembeli dan penjual), serta tawaran dan penerimaan (sighah). Di sisi lain, ghorm biasanya terkait dengan faktor eksternal atau sesuatu yang bersifat alami (tabi’) dan tidak dapat dihindari, atau dalam bidang keuangan disebut risiko sistemik. Contohnya seperti risiko politik, resiko operasional, fluktuasi harga, bencana alam dan sebagainya.

Referensi:

Saleem, Muhammad Yusuf, An Introduction to the Theoretical Foundations of Islamic Transactions (Kuala Lumpur: Ilmiah, 2009).